Khi doanh nghiệp phát triển đến giai đoạn cần mở rộng quy mô, câu hỏi nên thành lập công ty con hay chi nhánh luôn là một quyết định chiến lược then chốt. Lựa chọn này không chỉ ảnh hưởng đến chi phí, cấu trúc tổ chức mà còn tác động trực tiếp đến pháp lý, thuế, kế toán và khả năng kiểm soát rủi ro của toàn bộ doanh nghiệp.

Theo số liệu, hàng năm có hàng nghìn doanh nghiệp mở rộng hoạt động, nhưng không phải tất cả đều lựa chọn đúng mô hình phù hợp. Trong bài viết này, Thuận Thiên sẽ cùng bạn phân tích chi tiết từng khía cạnh để đưa ra lựa chọn tối ưu nhất.

Cơ sở pháp lý:

- Luật Doanh nghiệp số 59/2020/QH14.

- Bộ luật Dân sự số 91/2015/QH13.

- Luật Quản lý thuế số 38/2019/QH14.

- Luật Kế toán số 88/2015/QH13.

- Nghị định số 01/2021/NĐ-CP về đăng ký doanh nghiệp.

- Nghị định số 47/2021/NĐ-CP quy định chi tiết một số điều của Luật Doanh nghiệp.

- Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp.

I. Khái niệm cơ bản về công ty con và chi nhánh

1. Công ty con là gì?

Theo Điều 195 Luật Doanh nghiệp 2020, một công ty được coi là công ty con của công ty khác (công ty mẹ) khi thuộc một trong các trường hợp sau:

- Công ty mẹ sở hữu trên 50% vốn điều lệ hoặc tổng số cổ phần phổ thông của công ty con.

- Công ty mẹ có quyền trực tiếp hoặc gián tiếp quyết định bổ nhiệm đa số hoặc tất cả thành viên Hội đồng quản trị, Giám đốc hoặc Tổng giám đốc của công ty con.

- Công ty mẹ có quyền quyết định việc sửa đổi, bổ sung Điều lệ của công ty con.

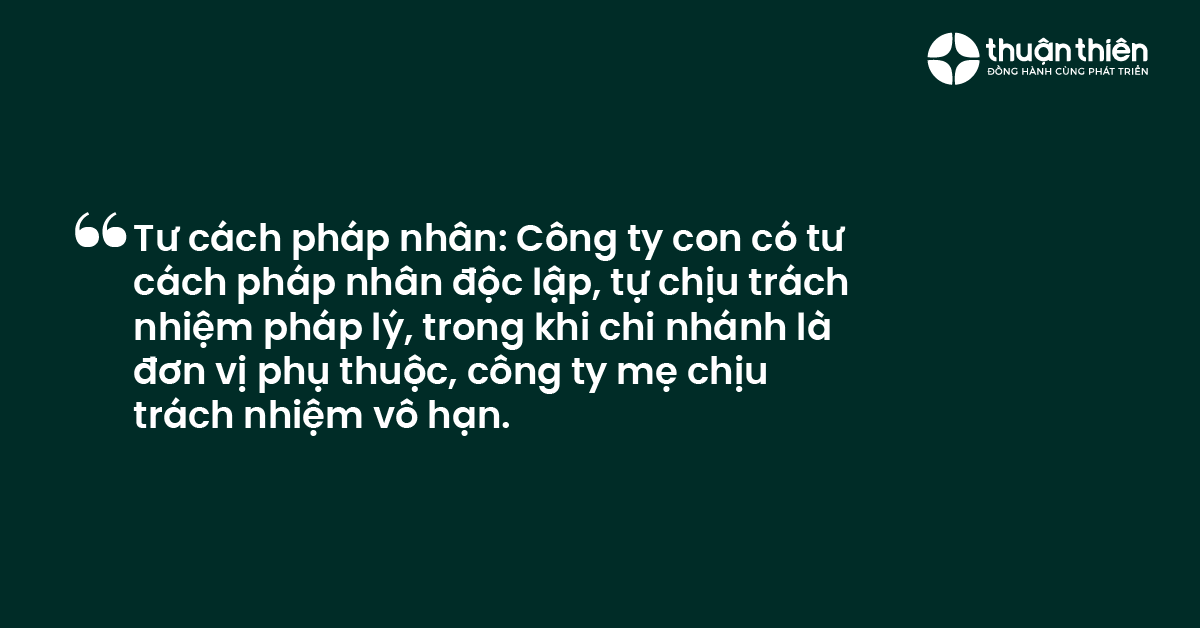

Điểm mấu chốt là công ty con có tư cách pháp nhân độc lập, là một thực thể pháp lý riêng biệt với công ty mẹ, có tài sản riêng và tự chịu trách nhiệm về các nghĩa vụ của mình.

2. Chi nhánh là gì?

Theo khoản 1 Điều 44 Luật Doanh nghiệp 2020, chi nhánh là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của doanh nghiệp, kể cả chức năng đại diện theo ủy quyền. Ngành, nghề kinh doanh của chi nhánh phải đúng với ngành, nghề kinh doanh của công ty.

Khác biệt lớn nhất là chi nhánh không có tư cách pháp nhân và được coi là một phần mở rộng của công ty mẹ. Mọi hoạt động của chi nhánh đều do công ty mẹ chịu trách nhiệm hoàn toàn.

II. So sánh chi tiết công ty con và chi nhánh

Để giúp bạn có cái nhìn tổng quan nhất, dưới đây là bảng so sánh chi tiết các khía cạnh quan trọng giữa hai mô hình.

| Tiêu chí | Chi nhánh | Công ty con |

|---|---|---|

| Tư cách pháp nhân | Không có tư cách pháp nhân, là đơn vị phụ thuộc của doanh nghiệp (Theo Điều 84 Bộ luật Dân sự 2015). | Có tư cách pháp nhân độc lập, là một doanh nghiệp riêng biệt (Theo Điều 74 Bộ luật Dân sự 2015). |

| Trách nhiệm pháp lý | Công ty mẹ chịu trách nhiệm toàn bộ và vô hạn về mọi nghĩa vụ, rủi ro phát sinh từ hoạt động của chi nhánh. | Công ty con tự chịu trách nhiệm bằng tài sản của mình trong phạm vi vốn điều lệ. Công ty mẹ chỉ chịu trách nhiệm về các khoản nợ của công ty con trong phạm vi vốn góp. |

| Vốn và tài sản | Không có vốn điều lệ riêng. Nguồn vốn và tài sản do công ty mẹ cấp, hạch toán chung. | Có vốn điều lệ và tài sản riêng, độc lập với công ty mẹ. |

| Ngành nghề kinh doanh | Bắt buộc phải kinh doanh đúng các ngành nghề mà công ty mẹ đã đăng ký. | Được tự do đăng ký ngành nghề kinh doanh mới, khác với công ty mẹ (trừ các ngành nghề cấm). |

| Hạch toán kế toán | Có thể lựa chọn hạch toán phụ thuộc (ghi nhận sổ sách chung tại công ty mẹ) hoặc độc lập (có bộ máy kế toán và sổ sách riêng). | Bắt buộc phải tổ chức bộ máy kế toán và hạch toán độc lập hoàn toàn, lập báo cáo tài chính riêng theo quy định. |

| Thuế TNDN | Nếu hạch toán phụ thuộc, có thể chuyển lợi nhuận về công ty mẹ để nộp thuế tập trung. Nếu hạch toán độc lập, phải tự kê khai và nộp thuế tại nơi đặt chi nhánh. | Phải kê khai và nộp thuế TNDN độc lập tại nơi đăng ký. Lợi nhuận sau thuế mới được chuyển về cho công ty mẹ. |

| Lệ phí môn bài | Phải nộp lệ phí môn bài (1.000.000 đồng/năm). Được miễn trong năm đầu thành lập. | Phải nộp lệ phí môn bài theo mức vốn điều lệ. Được miễn trong năm đầu thành lập. |

| Mã số thuế | Được cấp mã số thuế 13 số (mã số phụ thuộc). | Được cấp mã số thuế 10 số như một doanh nghiệp độc lập. |

| Khả năng huy động vốn | Không thể tự huy động vốn. | Có thể tự huy động vốn từ nhiều nguồn (vay ngân hàng, phát hành cổ phiếu, trái phiếu…). |

| Thủ tục thành lập | Đơn giản, nhanh chóng (khoảng 3 ngày làm việc). | Phức tạp hơn, tương tự thành lập một doanh nghiệp mới (khoảng 3-5 ngày làm việc). |

| Chấm dứt hoạt động | Thủ tục chấm dứt hoạt động đơn giản hơn. | Thủ tục giải thể phức tạp như một doanh nghiệp độc lập. |

III. Ưu và nhược điểm của từng mô hình

1. Ưu và nhược điểm của công ty con

Ưu điểm:

- Phân tán rủi ro: Đây là ưu điểm lớn nhất. Nhờ tư cách pháp nhân độc lập, rủi ro của công ty con (nợ, tranh chấp pháp lý) không ảnh hưởng đến tài sản của công ty mẹ.

- Linh hoạt trong kinh doanh: Có thể hoạt động trong các lĩnh vực mới, khác biệt so với công ty mẹ, giúp doanh nghiệp đa dạng hóa danh mục đầu tư.

- Khả năng huy động vốn cao: Dễ dàng vay vốn ngân hàng, phát hành trái phiếu hoặc kêu gọi đầu tư từ bên ngoài để phát triển dự án riêng.

- Xây dựng thương hiệu độc lập: Có thể tạo dựng một thương hiệu riêng, tăng uy tín và tự chủ trong các giao dịch lớn.

Nhược điểm:

- Chi phí thành lập và vận hành cao: Phải có bộ máy quản lý riêng, hệ thống kế toán độc lập, dẫn đến chi phí quản lý lớn hơn.

- Quản lý phức tạp: Đòi hỏi công ty mẹ phải thiết lập hệ thống kiểm soát nội bộ chặt chẽ để đảm bảo sự liên kết chiến lược.

- Nghĩa vụ thuế phức tạp hơn: Phải thực hiện chế độ kế toán, báo cáo thuế độc lập, không được chuyển lợi nhuận trước thuế về công ty mẹ.

2. Ưu và nhược điểm của chi nhánh

Ưu điểm:

- Chi phí thấp và thủ tục đơn giản: Không yêu cầu vốn điều lệ, chi phí thành lập thấp, thủ tục nhanh gọn.

- Quản lý tập trung, dễ kiểm soát: Công ty mẹ có thể kiểm soát hoàn toàn hoạt động, tài chính và chính sách của chi nhánh, đảm bảo sự đồng bộ.

- Tối ưu hóa thuế TNDN: Nếu hạch toán phụ thuộc, lợi nhuận của chi nhánh có thể được chuyển về công ty mẹ để quyết toán thuế tập trung, giúp bù trừ lãi lỗ giữa các đơn vị.

- Cơ cấu gọn nhẹ: Bộ máy quản lý đơn giản, có thể chia sẻ nguồn lực (nhân sự, tài chính) với công ty mẹ.

Nhược điểm:

- Rủi ro pháp lý cao: Công ty mẹ phải chịu trách nhiệm vô hạn đối với mọi nghĩa vụ và rủi ro của chi nhánh. Đây là nhược điểm lớn nhất.

- Hạn chế về ngành nghề: Chỉ được hoạt động trong các lĩnh vực công ty mẹ đã đăng ký.

- Hạn chế khả năng tự chủ: Không có tư cách pháp nhân để tự ký kết hợp đồng lớn hoặc huy động vốn.

IV. Khi nào nên thành lập công ty con hay chi nhánh?

Việc lựa chọn giữa hai mô hình này phụ thuộc hoàn toàn vào mục tiêu chiến lược và nguồn lực của doanh nghiệp bạn.

1. Nên chọn thành lập chi nhánh khi doanh nghiệp muốn:

- Mở rộng thị trường địa lý: Phát triển hoạt động kinh doanh tại các tỉnh thành khác nhưng vẫn giữ nguyên ngành nghề cốt lõi.

- Tối ưu chi phí và đơn giản hóa thủ tục: Tiết kiệm chi phí thành lập, vận hành và muốn có một quy trình quản lý tinh gọn.

- Duy trì sự kiểm soát chặt chẽ: Muốn quản lý tập trung và trực tiếp điều hành mọi hoạt động của đơn vị mở rộng.

- Hoạt động trong lĩnh vực có rủi ro thấp như thương mại, dịch vụ, không cần thiết phải tách biệt rủi ro pháp lý.

2. Nên chọn thành lập công ty con khi doanh nghiệp muốn:

- Đầu tư vào ngành nghề mới: Thâm nhập vào một lĩnh vực kinh doanh hoàn toàn khác với hoạt động hiện tại của công ty mẹ.

- Phân tách và giảm thiểu rủi ro: Bảo vệ tài sản của công ty mẹ, đặc biệt khi hoạt động trong các lĩnh vực có rủi ro cao như xây dựng, hóa chất, tài chính.

- Huy động vốn độc lập: Cần tư cách pháp nhân riêng để tham gia các dự án lớn, kêu gọi đầu tư hoặc vay vốn cho các kế hoạch phát triển riêng.

- Xây dựng thương hiệu riêng biệt hoặc mở rộng hoạt động ra nước ngoài, cần tuân thủ pháp luật của nước sở tại.

V. Một số lưu ý quan trọng trong thực tiễn

1. Về quản lý và kiểm soát

Đối với công ty con, doanh nghiệp cần xây dựng hệ thống quản trị chặt chẽ, cơ chế báo cáo định kỳ và hệ thống kiểm soát nội bộ hiệu quả. Đối với chi nhánh, cần quy định rõ phạm vi ủy quyền và trách nhiệm của người đứng đầu để tránh các rủi ro pháp lý không đáng có.

2. Về thuế và kế toán

Cần đặc biệt lưu ý về giao dịch liên kết và chuyển giá giữa công ty mẹ và công ty con. Giá chuyển nhượng hàng hóa, dịch vụ giữa các bên phải tuân thủ nguyên tắc giá thị trường để tránh bị cơ quan thuế ấn định lại thuế suất.

3. Về quy định sở hữu chéo

Điều 195 Luật Doanh nghiệp 2020 và Điều 12 Nghị định 47/2021/NĐ-CP quy định nghiêm ngặt về sở hữu chéo. Cụ thể, công ty con không được đầu tư mua cổ phần, góp vốn vào công ty mẹ. Các công ty con của cùng một công ty mẹ không được cùng nhau góp vốn, mua cổ phần để sở hữu chéo lẫn nhau.

VI. Tóm tắt: Nên thành lập công ty con hay chi nhánh? So sánh chi tiết A-Z

Tóm lại, quyết định nên thành lập công ty con hay chi nhánh là một bài toán chiến lược không có đáp án đúng cho mọi doanh nghiệp. Chi nhánh là lựa chọn phù hợp cho việc mở rộng thị trường địa lý với chi phí tối ưu và quản lý tập trung. Ngược lại, công ty con là công cụ mạnh mẽ để đa dạng hóa ngành nghề, giới hạn rủi ro và thu hút nguồn vốn độc lập. Mỗi mô hình đều có ưu và nhược điểm riêng về pháp lý, tài chính và quản trị.

Để đảm bảo sự phát triển bền vững, doanh nghiệp nên cân nhắc kỹ lưỡng mục tiêu kinh doanh, nguồn lực tài chính, ngành nghề hoạt động và khả năng quản lý. Việc tham khảo ý kiến của các chuyên gia pháp lý và tài chính như tại Thuận Thiên sẽ giúp bạn có cái nhìn toàn diện và đưa ra quyết định chính xác nhất.