Chiết khấu thương mại và giảm giá hàng bán là hai công cụ marketing quan trọng giúp doanh nghiệp thúc đẩy doanh số và gia tăng sức cạnh tranh. Tuy nhiên, việc áp dụng chúng trong thực tế, đặc biệt là khâu xuất hóa đơn và kê khai thuế, đòi hỏi sự am hiểu sâu sắc về các quy định pháp luật. Sai sót trong quá trình này có thể dẫn đến rủi ro bị xử phạt hành chính và truy thu thuế.

Trong bài viết này, Thuận Thiên sẽ hướng dẫn bạn chi tiết cách phân biệt, xuất hóa đơn, hạch toán chiết khấu thương mại và giảm giá hàng bán theo đúng quy định mới nhất.

Cơ sở pháp lý

- Luật Quản lý thuế số 38/2019/QH14

- Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ

- Nghị định 125/2020/NĐ-CP quy định về xử phạt vi phạm hành chính về thuế, hóa đơn

- Chuẩn mực kế toán Việt Nam số 14 (VAS 14) về Doanh thu và thu nhập khác

I. Phân biệt chiết khấu thương mại và giảm giá hàng bán

Để áp dụng đúng, trước hết doanh nghiệp cần phân biệt rõ ràng hai khái niệm này. Mặc dù đều là các khoản làm giảm giá bán, bản chất và cách thức xử lý của chúng hoàn toàn khác nhau.

1. Chiết khấu thương mại

Theo Chuẩn mực kế toán số 14, chiết khấu thương mại là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn. Khoản chiết khấu này thường được thỏa thuận trước trong hợp đồng mua bán và chỉ được áp dụng khi khách hàng đạt được các điều kiện cụ thể về số lượng hoặc doanh số mua hàng.

- Bản chất: Khoản thưởng cho khách hàng mua nhiều, trung thành.

- Thời điểm áp dụng: Sau khi kết thúc một chương trình bán hàng, cuối kỳ hoặc khi khách hàng đạt đủ doanh số đã cam kết.

- Lưu ý: Chiết khấu thương mại không phải là hoạt động khuyến mại nên không cần đăng ký với Sở Công Thương. Trường hợp chiết khấu không rõ ràng hoặc mang tính khuyến mại, doanh nghiệp cần đăng ký với Sở Công Thương theo quy định.

2. Giảm giá hàng bán

Giảm giá hàng bán là khoản giảm trừ trực tiếp trên giá bán của sản phẩm do hàng hóa kém chất lượng, sai quy cách hoặc không đúng như thỏa thuận trong hợp đồng. Khoản giảm giá này được chấp thuận ngay tại thời điểm giao dịch hoặc ngay sau khi giao hàng.

- Bản chất: Khoản bồi thường cho khách hàng do hàng hóa có vấn đề.

- Thời điểm áp dụng: Ngay tại thời điểm bán hàng hoặc ngay sau khi phát hiện hàng hóa không đạt yêu cầu.

II. Quy định lập hóa đơn và các hình thức chiết khấu thương mại

Việc lập hóa đơn cho chiết khấu thương mại và giảm giá hàng bán tuân theo các nguyên tắc khác nhau, được quy định rõ tại Nghị định 123/2020/NĐ-CP.

1. Đối với giảm giá hàng bán

Khoản giảm giá hàng bán được ghi trực tiếp trên hóa đơn giá trị gia tăng (GTGT) gốc tại thời điểm bán hàng. Trên hóa đơn, giá bán sẽ thể hiện là giá đã giảm, và thuế GTGT được tính trên mức giá này. Doanh nghiệp không cần lập hóa đơn điều chỉnh cho khoản giảm giá này.

2. Đối với chiết khấu thương mại

Tùy thuộc vào hình thức chiết khấu, cách lập hóa đơn sẽ khác nhau:

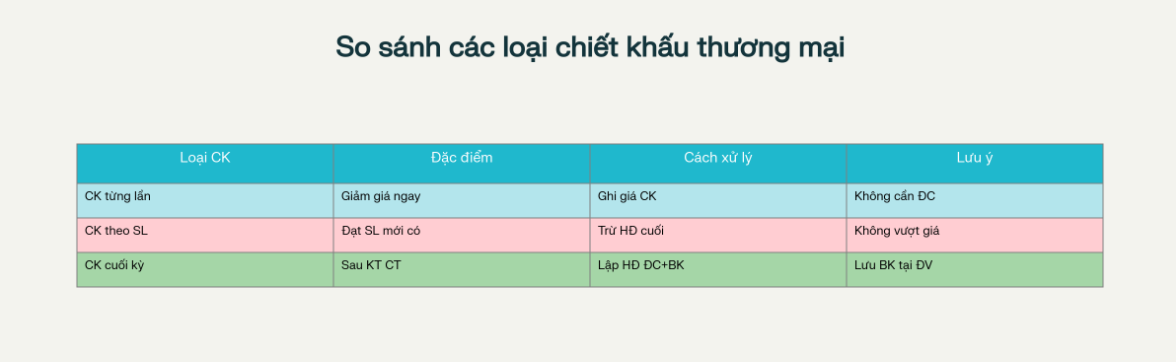

- Chiết khấu theo từng lần mua: Nếu khách hàng mua đủ số lượng để hưởng chiết khấu ngay trong một lần mua, khoản chiết khấu sẽ được trừ trực tiếp vào giá bán. Hóa đơn GTGT sẽ ghi giá bán đã chiết khấu, thuế GTGT và tổng tiền thanh toán.

- Chiết khấu theo số lượng, doanh số (cuối kỳ): Khi khách hàng mua nhiều lần mới đạt mức hưởng chiết khấu, việc xử lý phức tạp hơn. Số tiền chiết khấu được trừ vào lần mua cuối cùng hoặc kỳ tiếp theo. Nếu số tiền chiết khấu lớn hơn giá trị đơn hàng cuối cùng, doanh nghiệp phải lập hóa đơn điều chỉnh giảm kèm theo bảng kê chi tiết các hóa đơn đã mua trước đó.

3. Nguyên tắc ghi nhận trên hóa đơn

Theo điểm đ khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP, khoản chiết khấu thương mại phải được thể hiện rõ trên hóa đơn và phải được ghi bằng số dương. Việc ghi số âm chỉ áp dụng trong trường hợp lập hóa đơn điều chỉnh do sai sót (hóa đơn thay thế/điều chỉnh). Đây là một điểm quan trọng mà Thuận Thiên muốn các bạn kế toán đặc biệt lưu ý để tránh nhầm lẫn.

III. Hạch toán kế toán chiết khấu thương mại và giảm giá

Cách hạch toán hai khoản này cũng có sự khác biệt tùy theo chế độ kế toán mà doanh nghiệp đang áp dụng (Thông tư 200/2014/TT-BTC hoặc Thông tư 133/2016/TT-BTC).

1. Hạch toán giảm giá hàng bán

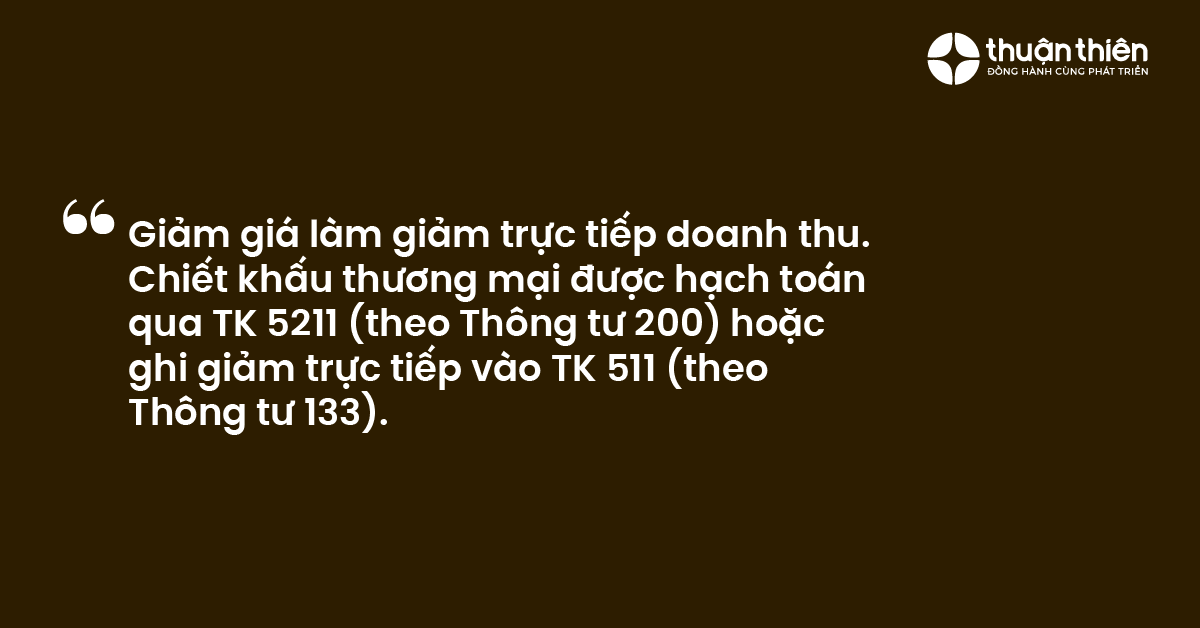

Khoản giảm giá hàng bán được hạch toán vào tài khoản TK 5213 – Giảm giá hàng bán (theo TT200) hoặc ghi giảm trừ trực tiếp vào bên Nợ của TK 511 – Doanh thu bán hàng (theo TT133). Khoản này làm giảm trực tiếp doanh thu và thuế GTGT phải nộp ngay tại thời điểm xuất hóa đơn.

2. Hạch toán chiết khấu thương mại

Khi phát sinh chiết khấu thương mại, kế toán sẽ hạch toán như sau:

- Theo Thông tư 200: Ghi nhận vào bên Nợ TK 5211 – Chiết khấu thương mại. Cuối kỳ, kế toán sẽ kết chuyển toàn bộ số tiền từ TK 5211 sang TK 511 để xác định doanh thu thuần.

- Theo Thông tư 133: Ghi giảm trừ trực tiếp vào bên Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ. Cách này đơn giản hơn do không cần bút toán kết chuyển cuối kỳ.

IV. Ảnh hưởng đến thuế GTGT và thuế TNDN

Cả chiết khấu thương mại và giảm giá hàng bán đều làm giảm doanh thu tính thuế, từ đó ảnh hưởng đến số thuế GTGT và thuế TNDN phải nộp của doanh nghiệp.

1. Tác động đến thuế GTGT

Theo khoản 22 Điều 7 Thông tư 219/2013/TT-BTC, giá tính thuế GTGT là giá bán đã trừ chiết khấu thương mại hoặc giảm giá hàng bán.

- Đối với giảm giá: Thuế GTGT đầu ra giảm ngay tại kỳ xuất hóa đơn gốc.

- Đối với chiết khấu thương mại: Thuế GTGT đầu ra sẽ được điều chỉnh giảm tại kỳ lập hóa đơn điều chỉnh. Cả bên bán và bên mua đều phải kê khai điều chỉnh doanh thu, thuế GTGT đầu ra và đầu vào tương ứng.

2. Tác động đến thuế TNDN

Doanh thu tính thuế TNDN là doanh thu thuần, tức là doanh thu sau khi đã trừ các khoản giảm trừ (bao gồm chiết khấu thương mại và giảm giá hàng bán). Theo Thông tư 96/2015/TT-BTC hướng dẫn Luật thuế TNDN về chi phí được trừ, các khoản chi này sẽ được tính là chi phí được trừ khi tính thuế TNDN nếu có đầy đủ hóa đơn, chứng từ hợp pháp, hợp lệ.

V. Quy trình thực hiện và các lưu ý quan trọng

Để đảm bảo tuân thủ quy định và tránh rủi ro, doanh nghiệp cần thực hiện một quy trình chặt chẽ.

1. Quy trình 4 bước chuẩn

- Thỏa thuận: Ký hợp đồng hoặc có thỏa thuận rõ ràng bằng văn bản về chính sách, điều kiện áp dụng chiết khấu/giảm giá.

- Lập hóa đơn: Xuất hóa đơn GTGT theo đúng trường hợp. Ghi giảm ngay nếu là giảm giá hoặc chiết khấu trên từng lần mua.

- Lập hóa đơn điều chỉnh (nếu có): Khi chiết khấu cuối kỳ phát sinh, lập hóa đơn điều chỉnh kèm bảng kê chi tiết.

- Lưu trữ chứng từ: Lưu giữ đầy đủ hồ sơ bao gồm hợp đồng, hóa đơn gốc, hóa đơn điều chỉnh, bảng kê, chứng từ thanh toán… theo quy định tối thiểu 10 năm.

2. Các sai sót thường gặp

- Ghi âm trên hóa đơn: Sai lầm phổ biến là ghi số tiền chiết khấu thương mại với giá trị âm trên hóa đơn bán hàng. Điều này là sai quy định và có thể bị xử phạt.

- Không lập bảng kê: Quên lập bảng kê các hóa đơn cần điều chỉnh khi xuất hóa đơn điều chỉnh cho chiết khấu cuối kỳ. Đây là chứng từ quan trọng khi cơ quan thuế kiểm tra.

- Không kê khai điều chỉnh: Bên bán hoặc bên mua quên không kê khai điều chỉnh giảm doanh thu và thuế GTGT tương ứng tại kỳ phát sinh hóa đơn điều chỉnh.

VI. Tóm tắt cách phân việt chiết khấu thương mại và giảm giá hàng bán

Tóm lại, việc hiểu rõ và phân biệt rạch ròi giữa chiết khấu thương mại và giảm giá hàng bán là nền tảng để doanh nghiệp thực hiện đúng các quy định về hóa đơn và thuế. Trong khi giảm giá được xử lý đơn giản ngay trên hóa đơn gốc, chiết khấu thương mại đòi hỏi quy trình phức tạp hơn, có thể cần đến hóa đơn điều chỉnh và kê khai bổ sung.

Việc tuân thủ chặt chẽ các quy định từ Nghị định 123/2020/NĐ-CP và các thông tư hướng dẫn không chỉ giúp doanh nghiệp tối ưu hóa nghĩa vụ thuế mà còn xây dựng một hệ thống kế toán minh bạch, vững chắc, sẵn sàng cho mọi cuộc thanh tra, kiểm tra. Hy vọng bài viết của Thuận Thiên đã cung cấp cho bạn những thông tin hữu ích.