Chi phí phúc lợi nhân viên là một trong những khoản chi quan trọng giúp doanh nghiệp chăm lo đời sống người lao động, tạo động lực làm việc và giữ chân nhân tài.

Việc hạch toán chính xác các khoản chi này không chỉ đảm bảo tuân thủ pháp luật mà còn giúp doanh nghiệp tối ưu hóa chi phí thuế. Trong bài viết này, Thuận Thiên sẽ hướng dẫn bạn chi tiết cách hạch toán chi phí phúc lợi nhân viên theo các quy định mới nhất.

Cơ sở pháp lý

- Luật Kế toán số 88/2015/QH13 quy định về nguyên tắc ghi sổ kế toán, lập và trình bày báo cáo tài chính

- Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12 (sửa đổi, bổ sung 2020) quy định nguyên tắc chung về các khoản chi phí hợp lý được trừ.

- Thông tư 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp về phương pháp hạch toán các tài khoản

- Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế

I. Khái niệm và phạm vi chi phí phúc lợi nhân viên

Chi phí phúc lợi cho người lao động là những khoản chi ngoài tiền lương, tiền thưởng mà doanh nghiệp chi trả nhằm đảm bảo và nâng cao đời sống vật chất, tinh thần của người lao động. Theo quy định tại Thông tư 25/2018/TT-BTC (sửa đổi Thông tư 78/2014/TT-BTC và 96/2015/TT-BTC), các khoản chi có tính chất phúc lợi chi trực tiếp cho người lao động bao gồm:

- Chi đám hiếu, hỷ của bản thân và gia đình người lao động.

- Chi nghỉ mát, du lịch cho người lao động và gia đình họ.

- Chi hỗ trợ điều trị bệnh tật, bệnh hiểm nghèo cho bản thân người lao động và thân nhân.

- Chi hỗ trợ đào tạo, bổ sung kiến thức học tập tại các cơ sở đào tạo phù hợp với chuyên môn, nghiệp vụ.

- Chi hỗ trợ gia đình người lao động bị ảnh hưởng bởi thiên tai, địch họa, tai nạn, ốm đau.

- Chi khen thưởng con của người lao động có thành tích tốt trong học tập.

- Chi hỗ trợ chi phí đi lại ngày lễ, tết cho người lao động.

- Chi bảo hiểm tai nạn, bảo hiểm sức khỏe, bảo hiểm tự nguyện khác cho người lao động (trừ bảo hiểm nhân thọ và bảo hiểm hưu trí tự nguyện vượt mức quy định).

- Các khoản chi có tính chất phúc lợi khác như quà sinh nhật, quà 8/3, 20/10, tổ chức tiệc cuối năm,…

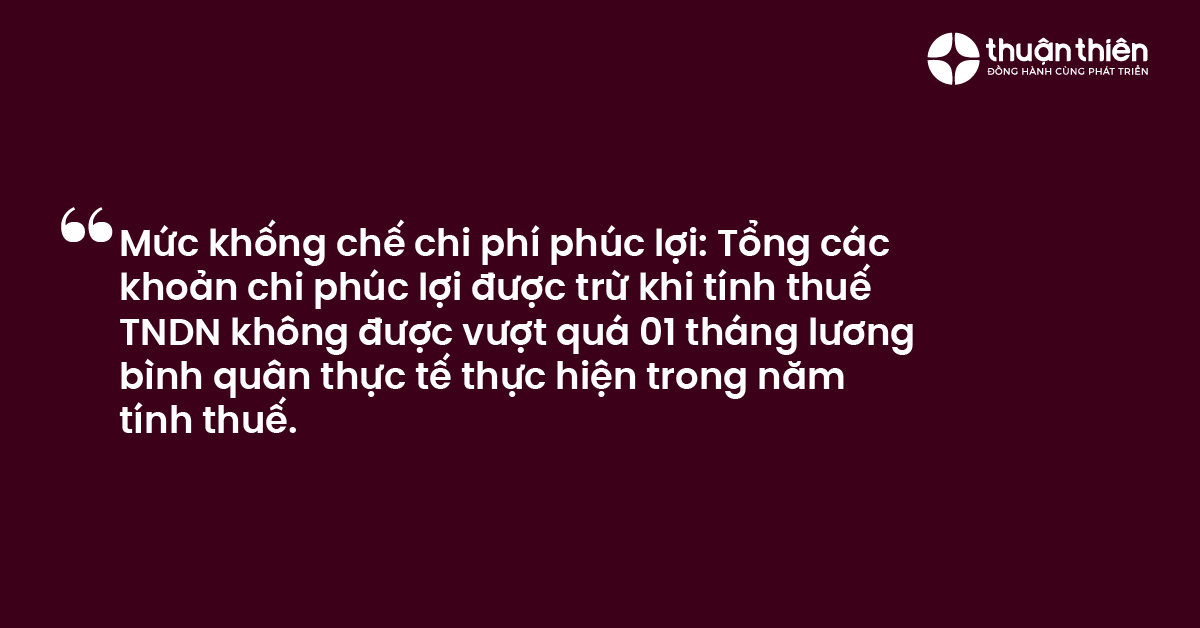

II. Mức khống chế chi phí phúc lợi được trừ khi tính thuế TNDN

Đây là quy định quan trọng nhất mà kế toán cần nắm vững. Theo Thông tư 25/2018/TT-BTC, tổng số chi có tính chất phúc lợi không được vượt quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.

1. Công thức tính mức khống chế

- Đối với doanh nghiệp hoạt động đủ 12 tháng: Mức khống chế = Quỹ tiền lương thực hiện trong năm ÷ 12 tháng.

- Đối với doanh nghiệp hoạt động không đủ 12 tháng: Mức khống chế = Quỹ tiền lương thực hiện trong năm ÷ Số tháng thực tế hoạt động.

Lưu ý: Quỹ tiền lương thực hiện là tổng số tiền lương thực tế đã chi trả của năm quyết toán đó đến thời hạn cuối cùng nộp hồ sơ quyết toán, không bao gồm số tiền trích lập quỹ dự phòng tiền lương của năm trước chi trong năm quyết toán thuế.

2. Ví dụ minh họa

Công ty ABC có tổng quỹ lương thực hiện năm 2025 là 12 tỷ đồng. Trong năm, công ty chi phúc lợi tổng cộng 1,2 tỷ đồng.

- Mức chi phúc lợi tối đa được trừ: 12 tỷ / 12 tháng = 1 tỷ đồng.

- Phần chi phí được trừ: 1 tỷ đồng.

- Phần chi phí không được trừ: 1,2 tỷ – 1 tỷ = 200 triệu đồng. Phần này sẽ bị loại ra khi làm quyết toán thuế TNDN cuối năm.

Lưu ý: Từ ngày 01/10/2025, phần chi phí phúc lợi vượt quá mức 01 tháng lương bình quân thực tế của doanh nghiệp không được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp theo quy định tại Điều 9 Luật Thuế TNDN 2025.

III. Hướng dẫn hạch toán chi phí phúc lợi nhân viên

Tùy vào chính sách quản lý, doanh nghiệp có thể lựa chọn một trong hai phương pháp hạch toán chi phí phúc lợi nhân viên sau đây.

1. Trường hợp doanh nghiệp CÓ trích lập Quỹ phúc lợi

Quỹ phúc lợi (TK 3532) được trích từ lợi nhuận sau thuế của doanh nghiệp.

- Bước 1: Khi trích lập quỹ từ lợi nhuận sau thuế: Nợ TK 421 – Lợi nhuận sau thuế chưa phân phốiCó TK 3532 – Quỹ phúc lợi

- Bước 2: Khi chi trả các khoản phúc lợi cho người lao động: Nợ TK 3532 – Quỹ phúc lợiNợ TK 133 – Thuế GTGT được khấu trừ (nếu có)Có các TK 111, 112, 331,… – Tiền mặt, TGNH, Phải trả người bán…

- Bước 3: Trường hợp chi phúc lợi nhưng chưa trả ngay, còn phải trả cho nhân viên: Nợ TK 3532 – Quỹ phúc lợiCó TK 334 – Phải trả người lao động

2. Trường hợp doanh nghiệp KHÔNG trích lập Quỹ phúc lợi

Doanh nghiệp sẽ hạch toán thẳng các khoản chi phúc lợi vào chi phí hoạt động trong kỳ.

- Khi phát sinh chi phí phúc lợi trực tiếp: Nợ các TK 641, 642 – Chi phí bán hàng, Chi phí quản lý doanh nghiệpNợ TK 133 – Thuế GTGT được khấu trừ (nếu có)Có các TK 111, 112, 331…

- Trường hợp chi phúc lợi nhưng chưa trả ngay: Nợ các TK 641, 642Có TK 334 – Phải trả người lao động

IV. Điều kiện để chi phí phúc lợi được trừ khi tính thuế TNDN

Để khoản chi phúc lợi được tính vào chi phí hợp lý, doanh nghiệp phải đáp ứng đồng thời các điều kiện sau:

- Chi phí thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh.

- Tổng mức chi không vượt quá 01 tháng lương bình quân thực tế trong năm.

- Có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Với hóa đơn có giá trị từ 20 triệu đồng trở lên (đã bao gồm VAT), phải có chứng từ thanh toán không dùng tiền mặt.

- Các khoản chi phải được quy định rõ trong một trong các văn bản sau: Hợp đồng lao động, Thỏa ước lao động tập thể, Quy chế tài chính, Quy chế phúc lợi của công ty.

V. Các vấn đề về thuế liên quan đến chi phí phúc lợi

1. Thuế thu nhập doanh nghiệp (TNDN)

Như đã nêu, phần chi phúc lợi trong định mức 01 tháng lương bình quân và có đủ điều kiện sẽ được tính vào chi phí được trừ. Phần vượt định mức sẽ không được trừ khi quyết toán thuế TNDN.

2. Thuế giá trị gia tăng (GTGT)

Doanh nghiệp được khấu trừ thuế GTGT đầu vào đối với các khoản chi phúc lợi tương ứng với phần chi phí được trừ khi tính thuế TNDN, nếu có hóa đơn GTGT hợp lệ và đáp ứng đủ các điều kiện khấu trừ theo quy định.

3. Thuế thu nhập cá nhân (TNCN)

- Các khoản không tính thuế TNCN: Bao gồm chi đám hiếu, hỷ cho bản thân và gia đình người lao động; chi hỗ trợ điều trị bệnh hiểm nghèo; chi hỗ trợ khó khăn đột xuất, tai nạn… Ngoài ra, các khoản chi phúc lợi mang tính chất tập thể, không ghi rõ tên cá nhân hưởng (ví dụ chi phí tổ chức tiệc cuối năm, team building) cũng không tính vào thu nhập chịu thuế của người lao động.

- Các khoản phải tính thuế TNCN: Các khoản chi phúc lợi còn lại nếu ghi rõ tên cá nhân nhận (ví dụ: tiền nghỉ mát, tiền quà tặng, voucher…) sẽ phải tính vào thu nhập chịu thuế của cá nhân đó.

VI. Hồ sơ, chứng từ cần thiết khi hạch toán

Để đảm bảo tính hợp lệ, mỗi khoản chi cần có bộ chứng từ đầy đủ. Dưới đây là một số ví dụ Thuận Thiên gợi ý cho bạn:

- Đối với chi đám hiếu, hỷ: Quy chế công ty, quyết định chi, danh sách nhân viên được hỗ trợ, phiếu chi có chữ ký người nhận, bản sao giấy tờ chứng minh (giấy kết hôn, giấy chứng tử…).

- Đối với chi nghỉ mát, du lịch: Quy chế công ty, quyết định tổ chức, hợp đồng với công ty du lịch, hóa đơn dịch vụ, bảng kê danh sách nhân viên tham gia, chứng từ thanh toán.

- Đối với chi mua quà tặng: Quy chế công ty, hóa đơn mua hàng, danh sách nhân viên nhận quà có ký nhận, phiếu chi hoặc chứng từ thanh toán qua ngân hàng.

VII. Tóm tắt hướng dẫn hạch toán chi phí phúc lợi nhân viên mới nhất

Hạch toán chi phí phúc lợi nhân viên là nghiệp vụ phức tạp, đòi hỏi sự cẩn trọng để vừa đảm bảo quyền lợi người lao động, vừa tuân thủ pháp luật thuế. Doanh nghiệp cần xây dựng quy chế phúc lợi rõ ràng, theo dõi chặt chẽ tổng mức chi để không vượt giới hạn 01 tháng lương bình quân, và chuẩn bị đầy đủ bộ chứng từ hợp lệ cho từng khoản chi.

Việc nắm vững các quy định về thuế TNDN, GTGT và TNCN liên quan sẽ giúp doanh nghiệp tối ưu hóa chi phí và tránh các rủi ro pháp lý không đáng có.